Chiến lược khác biệt hóa của Apollo

Marc Rowan về cách xây dựng chiến lược khác biệt của Apollo cho thời điểm này.

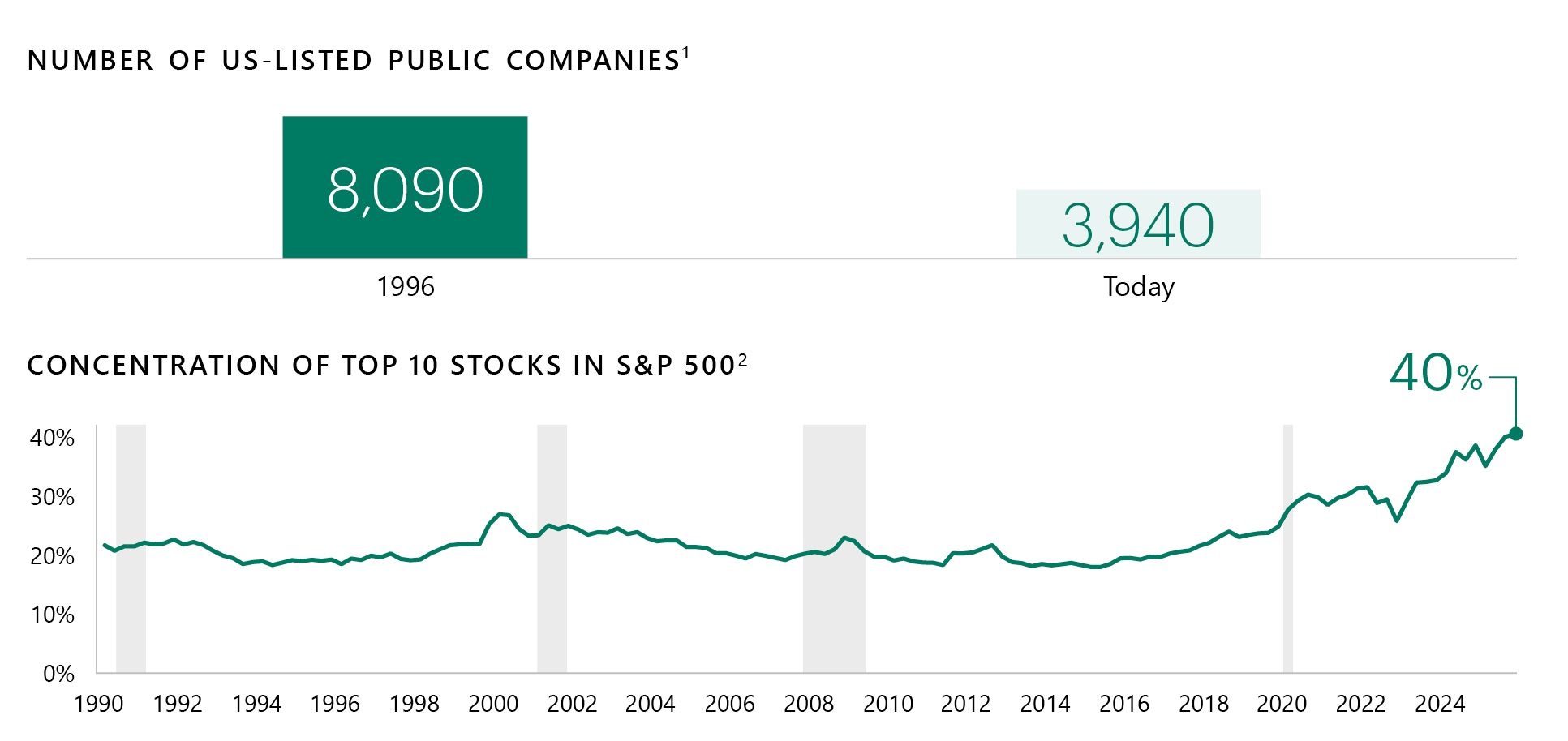

Thị trường vốn cổ phần đang bước vào một kỷ nguyên có cấu trúc khác. Thị trường đại chúng đang ở gần mức cao kỷ lục, được thúc đẩy bởi sự tập trung, dòng chảy kỹ thuật và phần bù rủi ro vốn cổ phần âm - một điểm khởi đầu khó khăn cho sự tăng giá TF88 tương lai. TF88 khi đó, vốn cổ phần tư nhân đang phải đối mặt với sự kết thúc của một thập kỷ kết thúc vào năm 2022, nơi nợ rẻ và việc mở rộng bội số có thể thay thế cho việc tạo ra giá trị thực sự. Lợi nhuận và việc thực hiện đã bị trễ có thể dự đoán được sau khi điều chỉnh lại lãi suất vào năm 2022.

TF88 môi trường kiếm tiền dễ dàng, nhiều nhà quản lý đã áp dụng chiến lược “mua cao, bán cao” một cách hiệu quả và tạo ra ít giá trị hơn từ việc mua tốt và cải tiến hoạt động.

Câu hỏi cho năm 2026 trở đi không phải là liệu vốn cổ phần tư nhân có còn phù hợp hay không, mà là chiến lược nào sẽ vượt trội TF88 một môi trường có vẻ khác so với trước đây. Chúng tôi tin rằng câu trả lời nằm ở sự quay trở lại nguồn gốc của loại tài sản: mua có kỷ luật, cải tiến hoạt động thực tế và các lộ trình rõ ràng, có thể lặp lại để đạt được thanh khoản. Những nguyên tắc cơ bản này là trọng tâm tạo nên những thành công ban đầu của PE nhưng lại bị lãng quên TF88 những giai đoạn dư thừa TF88 bối cảnh cực kỳ phù hợp. Chúng tôi tin rằng việc quay trở lại các nguyên tắc cơ bản sẽ xác định những chiến lược được định vị tốt nhất để hoạt động tốt hơn TF88 một thế giới có tỷ giá bình thường hóa.

TF88 bài viết này (bài đầu tiên TF88 loạt bài về bối cảnh vốn cổ phần tư nhân mới), chúng tôi khám phá cách loại tài sản nên quay trở lại các nguyên tắc cốt lõi của nó để giúp mang lại lợi nhuận vượt mức trên thị trường đại chúng. Đây là những nguyên tắc đã từng thúc đẩy lợi nhuận TF88 ngành cổ phần tư nhân, ngoại trừ giai đoạn 2010–2022.

Nhìn bề ngoài, thị trường vốn cổ phần đại chúng có vẻ lành mạnh. Trên thực tế, những thị trường này được xác định bởi tập hợp cơ hội đang bị thu hẹp, khả năng lãnh đạo hẹp và lợi nhuận được thúc đẩy bởi tính phản xạ của đầu tư chỉ số, điều này đã đẩy giá trị của các công ty lớn nhất lên cao:

1. Nguồn: Liên đoàn Sàn giao dịch Thế giới, Ngân hàng Thế giới, tính đến tháng 8 năm 2025. 2. Nguồn: Bloomberg, Chuyên gia kinh tế trưởng của Apollo, tính đến tháng 12 năm 2025.

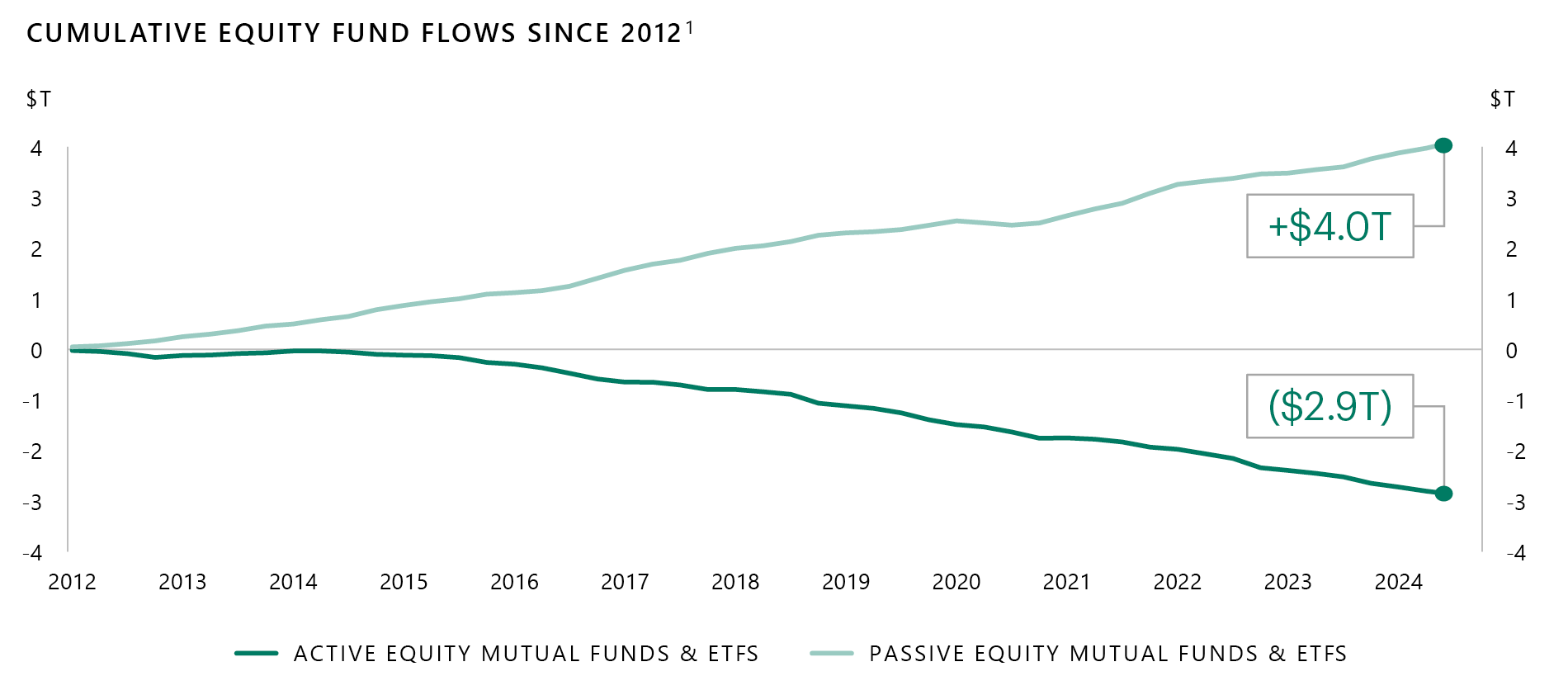

1. Lưu ý: Phản ánh dữ liệu BI ETF trên cơ sở lũy kế từ năm 2012 đến quý 3 năm 2024. Nguồn: Bloomberg, Russell và S&P

Đây không phải là những đặc điểm mang tính chu kỳ mà là những xu hướng lâu dài không ngừng chuyển từ quản lý tích cực sang đầu tư theo chỉ số. Mặc dù việc lập chỉ mục mang lại lợi ích cho các nhà đầu tư với chi phí thấp hơn nhưng nó cũng làm sai lệch việc phát hiện giá và định giá cơ bản.

Đầu tư vốn cổ phần tư nhân cũng thay đổi đáng kể. Một thập kỷ lãi suất cực thấp đã cho phép nhiều nhà quản lý dựa vào bội số mở rộng, đòn bẩy rẻ và thị trường rút lui sôi động. Chúng tôi tin rằng thời đại đó đã kết thúc. Chi phí tài chính cao hơn, rút lui chậm hơn và việc điều chỉnh lại quyền định giá đã tiết lộ những nhà quản lý nào phụ thuộc vào hệ số beta so với những nhà quản lý có lợi nhuận bắt nguồn từ việc tạo ra giá trị hoạt động, cùng với việc tìm nguồn cung ứng và lựa chọn tài sản khôn ngoan. TF88 môi trường đó, kỹ thuật tài chính thường đóng vai trò lớn hơn TF88 việc thúc đẩy lợi nhuận hơn là cải tiến hoạt động thực tế. Carve-out, một chiến lược TF88 đó một doanh nghiệp hoạt động kém hiệu quả được tách khỏi công ty mẹ và được tái định vị thành một doanh nghiệp độc lập, là minh chứng về mặt lịch sử cho nguồn gốc hoạt động của loại tài sản này. Khi chi phí tài chính tăng lên, thị trường rút lui chậm lại và sức mạnh định giá được điều chỉnh lại, sự khác biệt giữa các nhà quản lý tạo ra lợi nhuận thông qua việc tạo ra giá trị hoạt động và những người phụ thuộc nhiều hơn vào các điều kiện thị trường thuận lợi ngày càng trở nên rõ ràng.

—Bain & Company, Báo cáo vốn cổ phần tư nhân toàn cầu 2025

TF88 tương lai, liệu vốn cổ phần tư nhân có thể quay trở lại các nguyên tắc cơ bản đã khiến việc đầu tư vào không gian này trở nên khác biệt và mang lại giá trị gia tăng không? Theo truyền thống, vốn cổ phần tư nhân nhấn mạnh vào việc tạo ra giá trị lâu dài và cải thiện hiệu quả hoạt động bên ngoài những hạn chế về báo cáo thị trường đại chúng hàng quý và áp lực hiệu suất ngắn hạn.

Một thực tế cho thấy thách thức ngày nay: kể từ năm 2018, các cuộc gọi vốn đã vượt quá mức phân bổ khoảng 1,5 nghìn tỷ USD.1Tác động rất rõ ràng: rút lui chậm, Sở Kế hoạch tài chính bị suy thoái và thời gian sử dụng quỹ đang kéo dài đáng kể vượt quá kỳ hạn 10 năm dự kiến, kéo IRR xuống.

Những áp lực này bộc lộ những điểm yếu về cơ cấu TF88 ngành:

Những thử thách này không phải là tạm thời. Chúng là triệu chứng của một sự thay đổi chế độ, một sự thay đổi khiến các nhà quản lý không có công cụ tạo ra giá trị thực sự. Sự chênh lệch giữa các quỹ tứ phân vị trên và dưới hiện vượt quá 25 điểm phần trăm — một dấu hiệu cho thấy vốn cổ phần tư nhân không còn là một ngành công nghiệp thủy triều dâng cao.3

Theo quan điểm của chúng tôi, các công ty sẽ hoạt động tốt hơn vào năm 2026 trở đi sẽ làm như vậy bằng cách khôi phục các phương pháp đã xác định nền tảng của vốn cổ phần tư nhân TF88 nhiều thập kỷ: mua tốt, kiểm soát những thứ có thể kiểm soát, thực hiện những cải tiến cơ bản cho doanh nghiệp và tìm cách thu hồi vốn sớm và thường xuyên.

Chỉ mang tính chất minh họa.

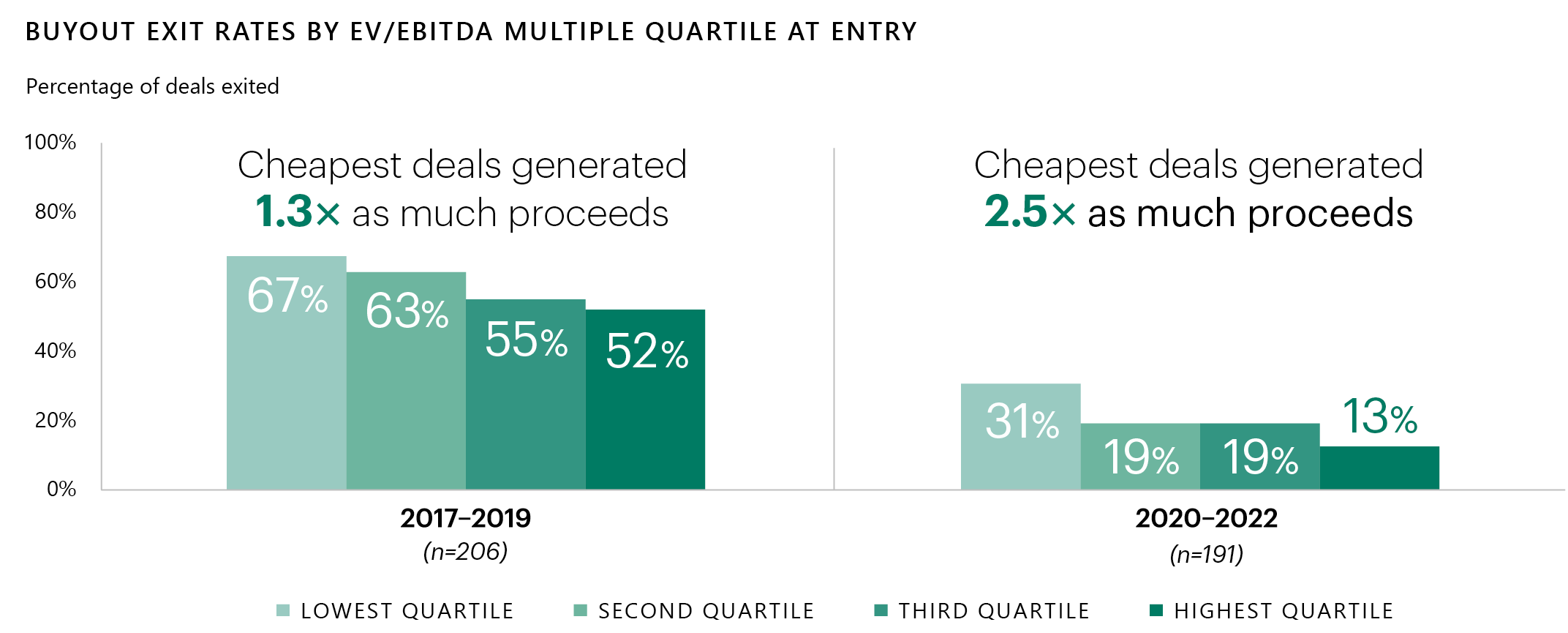

Giá mua một lần nữa là yếu tố chi phối lợi nhuận. Những nhà quản lý thành công ngày nay thường có chung một số đặc điểm:

TF88 môi trường mà định giá vẫn ở mức cao và nợ đắt hơn, việc mua sắm có kỷ luật không mang tính phòng thủ,là alpha.

Đòn bẩy rẻ không còn có thể che giấu khả năng tạo giá trị yếu kém. Các nhà quản lý hàng đầu tự phân biệt mình bằng cách họ vận hành:

Dữ liệu tính đến tháng 9 năm 2025. Nguồn: PitchBook, Chuyên gia kinh tế trưởng của Apollo

Chỉ mang tính chất minh họa.

Mặc dù hoạt động thoái vốn cổ phần tư nhân đã có một số phục hồi nhưng khối lượng vẫn thấp hơn nhiều so với mức trung bình 5 năm.4Ngay cả khi khối lượng thoát bình thường hóa, lượng tài sản tồn đọng cần bán vẫn đáng kể đến mức lợi nhuận phân phối, tính theo phần trăm tài sản nắm giữ, cũng khó có thể bình thường hóa. TF88 môi trường rút lui bị hạn chế, thanh khoản trở thành một khả năng chiến lược. Các công ty hàng đầu thường tiếp cận lối thoát bằng kỷ luật và tính linh hoạt:

Các công ty tạo ra PPI mạnh ngày nay được phân biệt không phải bằng thời điểm thị trường hoàn hảo mà bằng chiến lược thanh khoản đa kênh, linh hoạt.

Vốn cổ phần tư nhân đang ở điểm uốn. Chúng tôi tin rằng kỷ nguyên kiếm tiền dễ dàng đã kết thúc và cùng với đó là ảo tưởng rằng các chiến lược quá đơn giản như mua các công ty tốt bằng bất kỳ giá nào có thể mang lại kết quả alpha một cách đáng tin cậy. Theo thời gian, vốn cổ phần tư nhân đã khác biệt với các thị trường đại chúng thông qua quyền sở hữu tích cực và tạo ra giá trị lâu dài, thường là TF88 những môi trường ít thích nghi hơn nhiều so với môi trường vừa qua. Vốn cổ phần tư nhân có cách tự tái tạo và lần này, sự tái tạo đó chỉ là sự quay trở lại các nguyên tắc cơ bản và lời hứa ban đầu của loại tài sản: mua một cách thông minh, cải tiến không ngừng và hoàn vốn thông qua việc thực hiện linh hoạt, có kỷ luật.

Những nhà quản lý mà chúng tôi tin rằng sẽ hoạt động tốt hơn vào năm 2026 trở đi sẽ không phải là những người theo đuổi phiên bản beta hoặc động lực. Họ sẽ là những người quay trở lại với nghề: những người xây dựng, những người vận hành và những nhà đầu tư mà đối với họ việc tạo ra giá trị không phải là một từ thông dụng mà là một hệ thống có thể lặp lại.

Con đường phía trước của vốn cổ phần tư nhân không phải là mới. Đó là sự trở lại cội nguồn của nó.

Thẻ

Thông tin TF88 tài liệu này chỉ được cung cấp cho mục đích giáo dục và không được hiểu là lời khuyên về tài chính hoặc đầu tư cũng như không nên dựa vào bất kỳ thông tin nào TF88 tài liệu này khi đưa ra quyết định đầu tư. Các ý kiến và quan điểm được bày tỏ phản ánh ý kiến và quan điểm hiện tại của các tác giả và Nhà phân tích của Apollo kể từ ngày đưa ra tài liệu này và có thể thay đổi. Vui lòng xem phần cuối của tài liệu này để biết thông tin tiết lộ quan trọng.

Thông tin tiết lộ quan trọng

Bản trình bày này chỉ nhằm mục đích giáo dục và không được coi là nghiên cứu. Không được phân phối, truyền tải hoặc truyền đạt bản trình bày này cho người khác, toàn bộ hoặc một phần, mà không có sự đồng ý rõ ràng bằng văn bản của Trang Chủ Nhà Cái TF88. (cùng với các công ty con của nó, “Apollo”).

Các quan điểm và ý kiến thể hiện TF88 bài trình bày này là quan điểm và ý kiến của (các) tác giả của Sách Trắng. Chúng không nhất thiết phản ánh quan điểm và ý kiến của Apollo và có thể thay đổi bất cứ lúc nào mà không cần thông báo trước. Hơn nữa, Apollo và các công ty liên kết của nó có thể có các vị thế (mua hoặc bán) hoặc tham gia vào các giao dịch chứng khoán không nhất quán với thông tin và quan điểm được trình bày TF88 bản trình bày này. Không thể đảm bảo rằng một chiến lược đầu tư sẽ thành công. Xu hướng thị trường lịch sử không phải là chỉ báo đáng tin cậy về hành vi thị trường thực tế TF88 tương lai hoặc hiệu quả hoạt động TF88 tương lai của bất kỳ khoản đầu tư cụ thể nào có thể khác biệt về mặt vật chất và không nên dựa vào đó. Phân bổ mục tiêu TF88 tài liệu này có thể thay đổi. Không có gì đảm bảo rằng sẽ đạt được mục tiêu phân bổ và phân bổ thực tế có thể khác biệt đáng kể so với mức phân bổ được trình bày ở đây. Bài thuyết trình này không cấu thành lời đề nghị về bất kỳ dịch vụ hoặc sản phẩm nào của Apollo. Đây không phải là lời mời của hoặc thay mặt Apollo cho bất kỳ người nào để mua hoặc bán bất kỳ chứng khoán nào hoặc áp dụng bất kỳ chiến lược đầu tư nào và sẽ không tạo thành cơ sở, cũng như không thể đi kèm hay hình thành một phần của bất kỳ quyền hoặc hợp đồng nào để mua hoặc bán bất kỳ chứng khoán nào hoặc áp dụng bất kỳ chiến lược đầu tư nào. Không có nội dung nào ở đây được coi là lời khuyên đầu tư hoặc khuyến nghị để tham gia bất kỳ giao dịch nào.

Các siêu liên kết đến các trang web của bên thứ ba TF88 bản trình bày này chỉ được cung cấp để thuận tiện cho người đọc. Không thể đảm bảo rằng bất kỳ xu hướng nào được thảo luận ở đây sẽ tiếp tục. Trừ khi có ghi chú khác, thông tin TF88 tài liệu này được trình bày kể từ ngày được chỉ định. Bản trình bày này chưa đầy đủ và thông tin TF88 tài liệu này có thể thay đổi bất cứ lúc nào mà không cần thông báo trước. Apollo không có bất kỳ trách nhiệm nào TF88 việc cập nhật bản trình bày để giải quyết những thay đổi đó. Apollo không đưa ra bất kỳ tuyên bố hay bảo đảm nào, rõ ràng hay ngụ ý, liên quan đến tính công bằng, đúng đắn, chính xác, hợp lý hoặc đầy đủ của bất kỳ thông tin nào TF88 tài liệu này và từ chối rõ ràng mọi trách nhiệm hoặc trách nhiệm pháp lý do đó. Thông tin TF88 tài liệu này không nhằm mục đích cung cấp và không nên dựa vào đó để đưa ra lời khuyên về kế toán, pháp lý hoặc thuế hoặc khuyến nghị đầu tư. Các nhà đầu tư nên thực hiện một cuộc điều tra độc lập về thông tin TF88 tài liệu này, bao gồm việc tư vấn các cố vấn về thuế, pháp lý, kế toán hoặc các cố vấn khác về thông tin đó. Apollo không hành động thay bạn và không chịu trách nhiệm cung cấp cho bạn các biện pháp bảo vệ dành cho khách hàng của mình.

Một số thông tin nhất định TF88 tài liệu này có thể mang tính chất "hướng tới tương lai". Do có nhiều rủi ro và sự không chắc chắn, các sự kiện hoặc kết quả thực tế có thể khác biệt đáng kể so với những gì được phản ánh hoặc dự tính TF88 thông tin hướng tới tương lai đó. Vì vậy, không nên đặt sự phụ thuộc quá mức vào những thông tin đó. Các tuyên bố hướng tới tương lai có thể được xác định bằng cách sử dụng các thuật ngữ bao gồm nhưng không giới hạn ở "có thể", "sẽ", "nên", "mong đợi", "dự đoán", "mục tiêu", "dự án", "ước tính", "dự định", "tiếp tục" hoặc "tin tưởng" hoặc những điều phủ định của chúng hoặc các biến thể khác của chúng hoặc thuật ngữ có thể so sánh.

Chỉ số Standard & Poor's 500 (“S&P 500”) là chỉ số tính theo giá trị vốn hóa thị trường của 500 công ty giao dịch đại chúng lớn nhất Hoa Kỳ tính theo giá trị thị trường.

Thông tin bổ sung có thể được cung cấp theo yêu cầu.