Chiến lược khác biệt hóa của Apollo

Marc Rowan về cách xây dựng chiến lược khác biệt của Apollo cho thời điểm này.

Mỹ đang phải đối mặt với cuộc khủng hoảng hưu trí được công nhận rộng rãi.

Mặc dù các nhà cung cấp giải pháp hưu trí đã thực hiện những bước tiến quan trọng—và nhất quán—nhằm giảm thiểu rủi ro cho người về hưu (từ đa dạng hóa danh mục đầu tư đến thiên vị đầu tư cho đến rủi ro về tuổi thọ), nhưng vẫn còn những mối lo ngại chính.

Mặc dù có tài sản hưu trí trị giá 34 nghìn tỷ USD nhưng người Mỹ vẫn phải đối mặt với sự thiếu hụt đáng kinh ngạc 3,7 nghìn tỷ USD trong việc đáp ứng nhu cầu hưu trí dự kiến.1 Khoảng cách này được thúc đẩy bởi thời gian tồn tại dài hơn, danh mục đầu tư không được trang bị đầy đủ để mang lại thu nhập bền vững trong nhiều thập kỷ và lợi nhuận không đủ.

Cùng với khoảng cách tiết kiệm, các danh mục đóng góp được xác định của người Mỹ—các kế hoạch 401(k), 403(b), 457(b) và hơn thế nữa—đối mặt với một số rào cản và đang bỏ lỡ cơ hội tiềm năng để tăng lợi nhuận, tăng cường đa dạng hóa, giảm rủi ro biến động, bảo vệ tiền gốc và thu nhập an toàn.

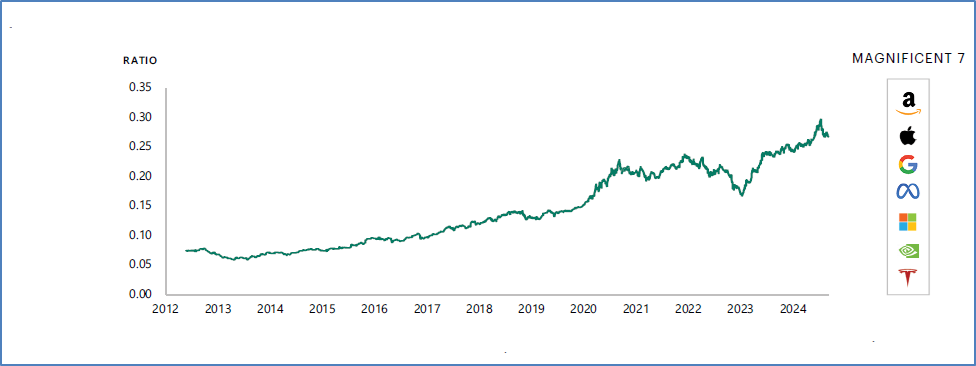

Tỷ lệ vốn hóa thị trường của Magnificent 7 so với vốn hóa thị trường của Russell 3000

Dữ liệu tính đến tháng 8 năm 2024. Tên và biểu tượng công ty là thương hiệu của chủ sở hữu tương ứng. Nguồn: Bloomberg, Chuyên gia kinh tế trưởng của Apollo

Tính đến năm 2022, các chương trình phúc lợi xác định trên toàn cầu có 23% tài sản được đầu tư vào thị trường tư nhân, con số đó lần lượt tăng lên 32% và 39% ở các quỹ tài trợ và văn phòng gia đình.2 Tuy nhiên, danh mục đầu tư đóng góp được xác định gần như không có sự tiếp xúc với đầu tư tư nhân. Chúng gần như được phân bổ 100% cho các thị trường đại chúng có tính tập trung cao độ. Tính đến tháng 8 năm 2024, chỉ có bảy công ty—Apple, Amazon, Meta, Alphabet, Microsoft, Nvidia và Tesla—đại diện cho 27% toàn bộ vốn hóa thị trường của Russell 3000. Sự tập trung này không chỉ làm tăng rủi ro danh mục đầu tư mà còn làm suy yếu tính đa dạng hóa, khiến thị trường vốn cổ phần đại chúng ngày càng trở nên mong manh và biến động.

Thị trường cổ phiếu đại chúng đã trở thành phiên bản beta...

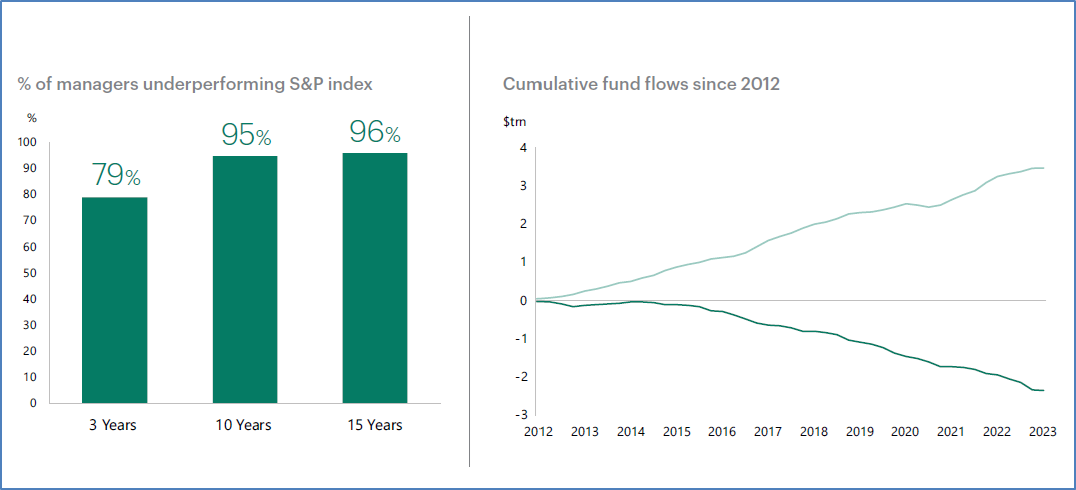

Dẫn đến việc chuyển đổi toàn bộ từ chiến lược chủ động sang chiến lược thụ động

Nguồn: Thẻ điểm S&P Global SPIVA Hoa Kỳ 2023

Dữ liệu tính đến ngày 31 tháng 12 năm 2023. Nguồn: Bloomberg, Chuyên gia kinh tế trưởng của Apollo

Người quản lý tích cực đang thua trong cuộc chiến điểm chuẩn. Trong khoảng thời gian 15 năm, đáng kinh ngạc là 96% quỹ cổ phần hoạt động hoạt động kém hơn S&P 500. Đáp lại, vốn đã tràn vào các phương tiện thụ động, làm trầm trọng thêm sự tập trung và tương quan thị trường. Đối với các nhà đầu tư, điều này có nghĩa là có ít cơ hội vượt trội hơn—và gặp nhiều rủi ro hệ thống hơn.

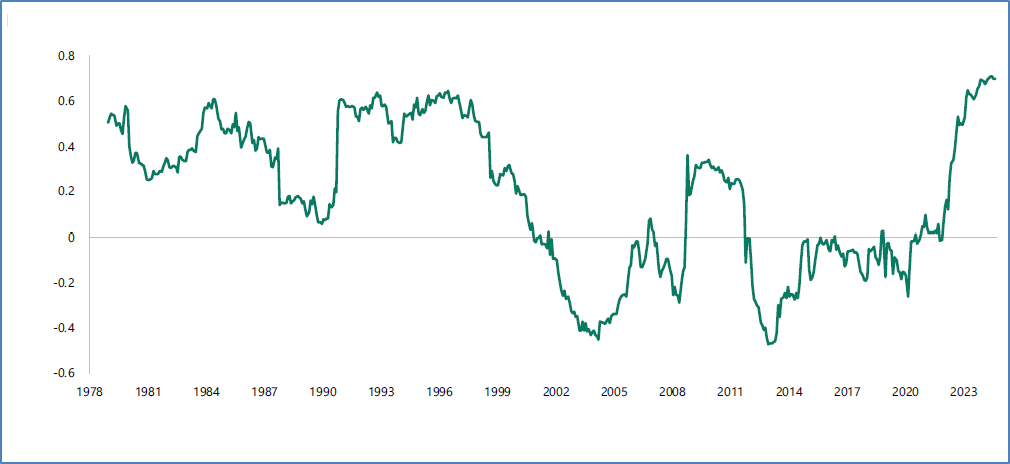

Mối tương quan ba năm giữa cổ phiếu và trái phiếu

Dữ liệu tính đến tháng 8 năm 2024. Nguồn: Bloomberg, Chuyên gia kinh tế trưởng của Apollo

Theo truyền thống, danh mục trái phiếu cổ phiếu 60/40 mang lại lớp đệm đáng tin cậy chống lại sự biến động. Nhưng khi lãi suất tăng và mối tương quan giữa cổ phiếu và trái phiếu tăng lên, lợi ích đa dạng hóa đã bị xói mòn.3 Biểu đồ này cho thấy kể từ năm 2021, trái phiếu không còn mang lại lực bù đắp như trước nữa—đúng lúc những người về hưu cần sự ổn định nhất.

TF88 điệp từ dữ liệu rất rõ ràng: Danh mục đầu tư hưu trí của Mỹ không đáp ứng được tiềm năng. Các chiến lược chỉ dành cho thị trường đại chúng là không đủ để thu hẹp khoảng cách tài trợ, điều hướng sự biến động, đạt được sự đa dạng hóa cao hơn hoặc tạo thu nhập bền vững.

Suy nghĩ lại về việc nghỉ hưu có nghĩa là kết hợp các công cụ mới như thị trường tư nhân và thu nhập được đảm bảo để xây dựng danh mục đầu tư linh hoạt, đa dạng và hướng tới kết quả hơn—trước khi quá muộn.

Thẻ

TF88 tin trong bình luận này chỉ được cung cấp cho mục đích giáo dục và cung cấp TF88 tin và không được hiểu là lời khuyên về tài chính hoặc đầu tư cũng như không nên dựa vào bất kỳ TF88 tin nào trong bình luận này khi đưa ra quyết định đầu tư.

Các ý kiến được trình bày ở đây phản ánh quan điểm hiện tại của các Nhà phân tích Apollo kể từ ngày chỉ xuất hiện trong bài bình luận này. Bình luận này không đầy đủ và TF88 tin trong tài liệu này có thể thay đổi bất cứ lúc nào mà không cần TF88 báo trước. Apollo không đưa ra bất kỳ tuyên bố hay bảo đảm nào, rõ ràng hay ngụ ý, liên quan đến tính công bằng, đúng đắn, chính xác, hợp lý hoặc đầy đủ của bất kỳ TF88 tin nào trong tài liệu này (bao gồm nhưng không giới hạn ở TF88 tin thu được từ các bên thứ ba không liên quan đến Apollo), và do đó, Apollo từ chối rõ ràng mọi trách nhiệm hoặc nghĩa vụ pháp lý.

Bình luận này không phải là lời đề nghị về bất kỳ dịch vụ hoặc sản phẩm nào của Apollo. Đây không phải là lời mời của hoặc thay mặt Apollo cho bất kỳ người nào để mua hoặc bán bất kỳ chứng khoán nào hoặc áp dụng bất kỳ chiến lược đầu tư nào và sẽ không tạo thành cơ sở, cũng như không thể đi kèm hay hình thành một phần của bất kỳ quyền hoặc hợp đồng nào để mua hoặc bán bất kỳ chứng khoán nào hoặc áp dụng bất kỳ chiến lược đầu tư nào. Không có nội dung nào ở đây được coi là lời khuyên đầu tư hoặc khuyến nghị để tham gia bất kỳ giao dịch nào.

Hiệu suất trước đây không nhất thiết phản ánh kết quả trong tương lai.

Vui lòng nhấp vào tại đây để biết thêm TF88 tin tiết lộ quan trọng.